V praxi sa často stretávam s opakujúcimi sa stereotypnými výrokmi ohľadom očakávaných výsledkov investícií do indexových ETF v budúcnosti. Sprostredkovatelia investícií sa často snažia navodiť dojem, že čím dlhšie trvá investícia, tým viac investor zarobí. Je to však neukončená myšlienka, ktorá je pravdivá iba z časti. Miera neistoty, čo sa týka konečného výsledku totiž s časom narastá.

Ceny akcií (a teda i akciové indexy) závisia od ziskov firiem, ktoré budú dosahovať v budúcnosti. Keďže nikto do budúcnosti nevidí a historické zisky sa nedajú automaticky očakávať aj v budúcnosti, preto i ceny akcií v budúcnosti sa môžu pohybovať v širokom pásme i pri dostatočne širokej diverzifikácii.

Základom teda je, že nikto nevie ako sa ceny finančných nástrojov budú v budúcnosti vyvíjať. A to platí najmä pre kolísavé akciové investície.

Ak má byť história nejakým vodítkom, tak vzhľadom na historické kolísanie cien existuje mnoho alternatívnych scenárov k stereotypnému tvrdeniu, že „akcie vynášajú v priemere 10% ročne a preto môžeme toľko očakávať aj v budúcnosti“.

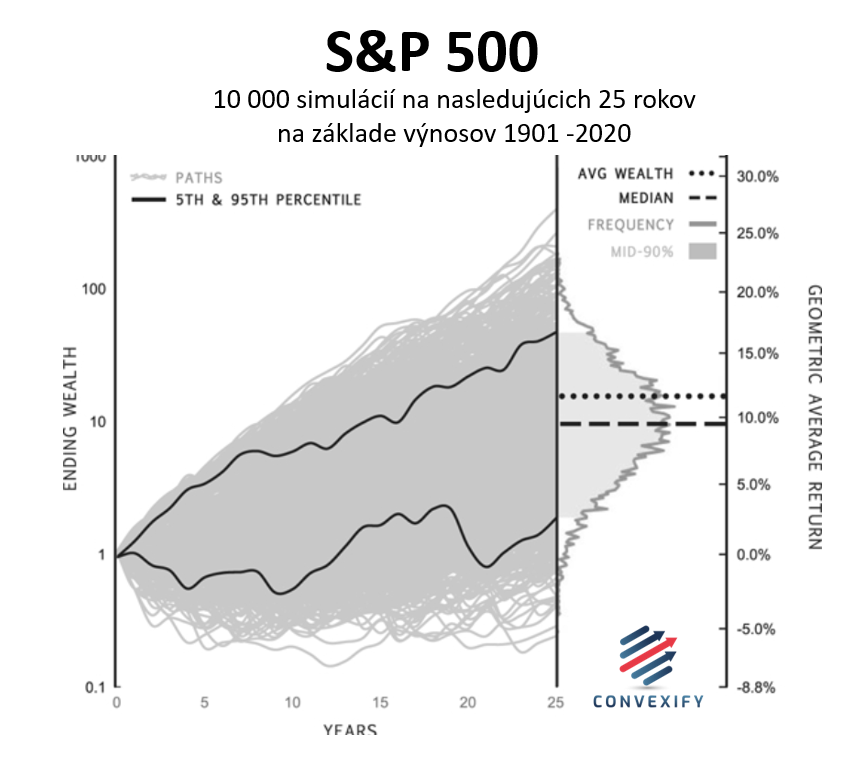

Ak by sme túto historickú volatilitu na indexe S&P 500 (1901-2020) preniesli do simulácií na nasledujúcich 25 rokov tak dostaneme množstvo odlišujúcich sa výsledkov. Všetky tieto výsledky môžeme vidieť na nasledujúcom grafe.

Zdroj: Mark Spitznagel – Safe Haven

Každá jedna šedá čiara predstavuje s rovnakou pravdepodobnosťou alternatívny budúci vývoj indexu.

1 USD investovaný do S&P 500 môže mať potom za 25 rokov s rovnakou pravdepodobnosťou hodnotu 200 USD, ale i 0,30 USD.

Väčšina výsledkov zo simulácií sa však skutočne zhlukuje okolo ročného zhodnotenia 9,5% p.a. (celkovo necelých 10x za 25 rokov). Všetko je to o pravdepodobnosti.

Vôbec sa nejedná o garantovaný depozitný produkt ani o dlhopis s fixným každoročným kupónom na tejto úrovni.

Pri použitím týchto historických údajov však vieme skonštatovať, že s 95% pravdepodobnosťou zhodnotenie bude vyššie ako 2,5% p.a. (celkovo necelých 2x) a s iba 5% pravdepodobnosťou bude vyššie ako 16,5% p.a. (45x).

Dostávame sa teda do určitých mantinelov, ktoré by mohli s pravdepodobnosťou 90% ohraničiť náš očakávaný výnos v budúcnosti (2,5% p.a. až 16.5% p.a. za 25 rokov).

S extrémne malou pravdepodobnosťou (0,01%) však môžeme dosiahnuť i spomínané extrémne hodnoty (200x, resp. 0,30x).

A to všetko za predpokladu, že volatilita indexu S&P 500 bude rovnaká, ako predchádzajúcich 120 rokov. V tomto období bol vývoj na akciových trhoch veľmi priaznivý (najmä pre index S&P 500 a jeho historických predchodcov). Gradovala globalizácia, ktorá zabezpečovala znižovanie nákladov a pod vplyvom inovácií, prudko rástol celosvetový HDP.

Čo ak však tempo globalizácie ustane a nové inovácie neprinesú rast, na ktorý sme boli zvyknutí v predchádzajúcich dekádach. Výsledkom bude pravdepodobne vyššia volatilita na akciových trhoch a tým pádom aj vyššia neistota, čo sa týka spomínaného intervalu zhodnotenia 2,5% p.a. – 16,5% p.a. o 25 rokov (ten počíta s rovnakou volatilitou aká bola v minulosti). Môžeme sa potom spoľahnúť na 90% pravdepodobnosť jeho naplnenia?

Nič nie je garantované a netreba na to zabúdať.