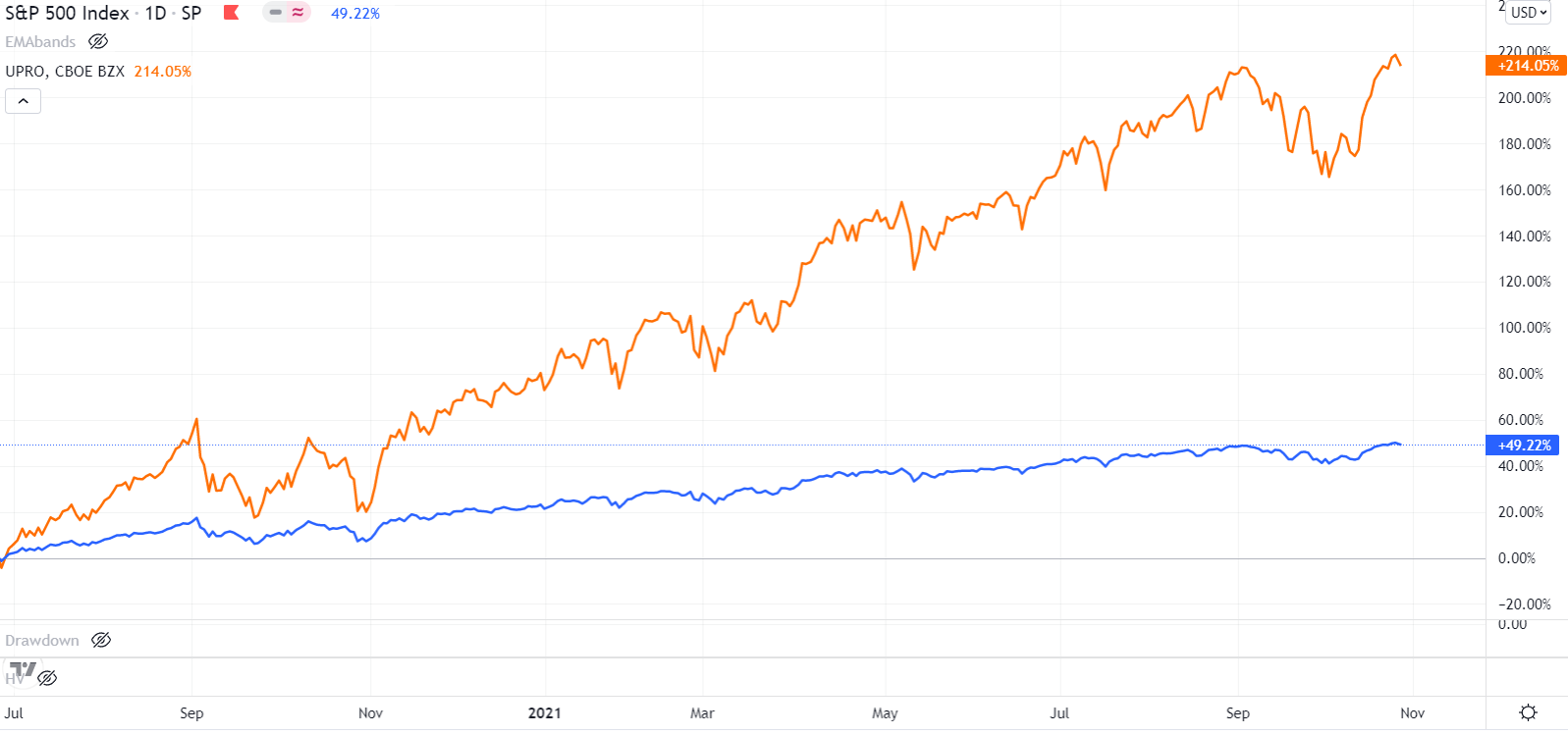

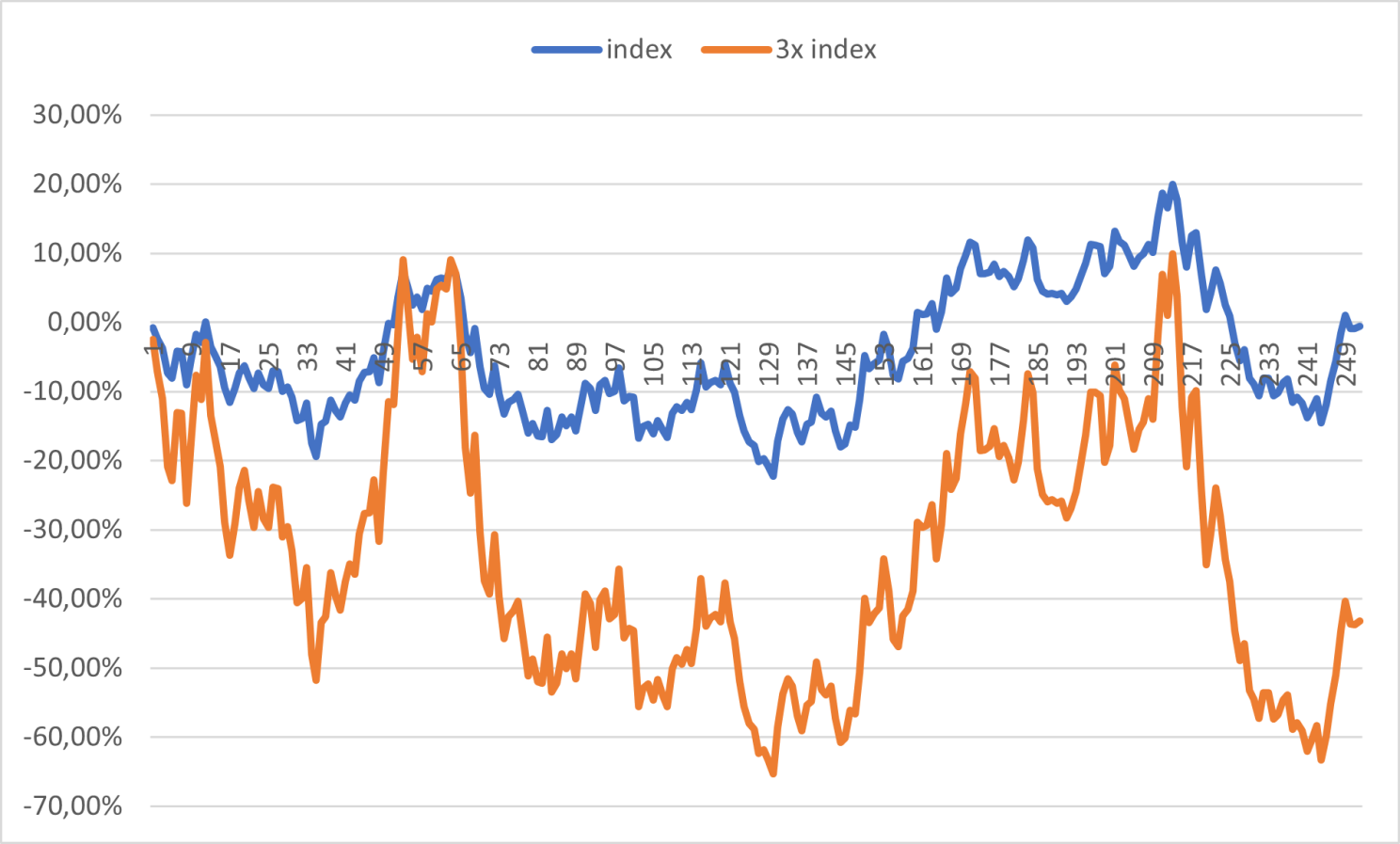

V období, keď akciové indexy rastú nadpriemerným tempom a zároveň korekcie na trhoch bývajú iba plytké, vzrastá záujem on tzv. pákové ETF. Ich výkonnosť v takomto prostredí je častokrát násobne vyššia ako pri klasických indexových ETF a priam zvádza k dlhodobej investícií. Veď kto by odolal pri pohľade na takýto graf výkonnosti v porovnaní s indexom S&P 500?

Graf č. 1: Výkonnosť indexu S&P 500 (v modrom) v porovnaní s ETF ProShares UltraPro S&P500 (UPRO – 3x leveraged S&P 500)

Výkonnosť pákových ETF je v takomto prostredí násobne vyššia ako ETF kopírujúcich iba index. Zdalo by sa, že čím vyššia páka, tým vyššie zisky.

Rizikovosť pákových ETF je však často za hranicou predstaviteľnosti retailového investora. Na prvý pohľad sú skonštruované jednoducho. Ich cenu však ovplyvňujú i nelineárne mechanizmy, ktoré nie sú príliš intuitívne.

Zhodnotenie indexu totiž nie je jediným faktorom, ktorý pôsobí na ich cenu.

Možno ste sa už stretli s ETF, ktoré je naviazané na akciový index, ale namiesto dennej zmeny sa jeho cena mení o určitý násobok tejto zmeny. Namiesto dennej zmeny indexu sa cena ETF mení o jeho dvojnásobok alebo i trojnásobok tejto zmeny.

Ak index za jeden deň zaznamená zhodnotenie o 1%, pákové ETF naviazané na tento index v pomere 3:1 vzrastie o 3%. Analogicky to funguje i pri poklesoch. Existujú i inverzné pákové ETF, ktorých cena je naviazaná na index ale v opačnom smere ako je jeho denná zmena. Ak napríklad index vzrastie o 1% tak 3x inverzné pákové ETF poklesne o 3%.

Jedným z pákových ETF je napríklad UPRO ProShares UltraPro S&P500 , ktorý sa snaží dosiahnuť dennú zmenu indexu S&P 500 v pomere 3:1.

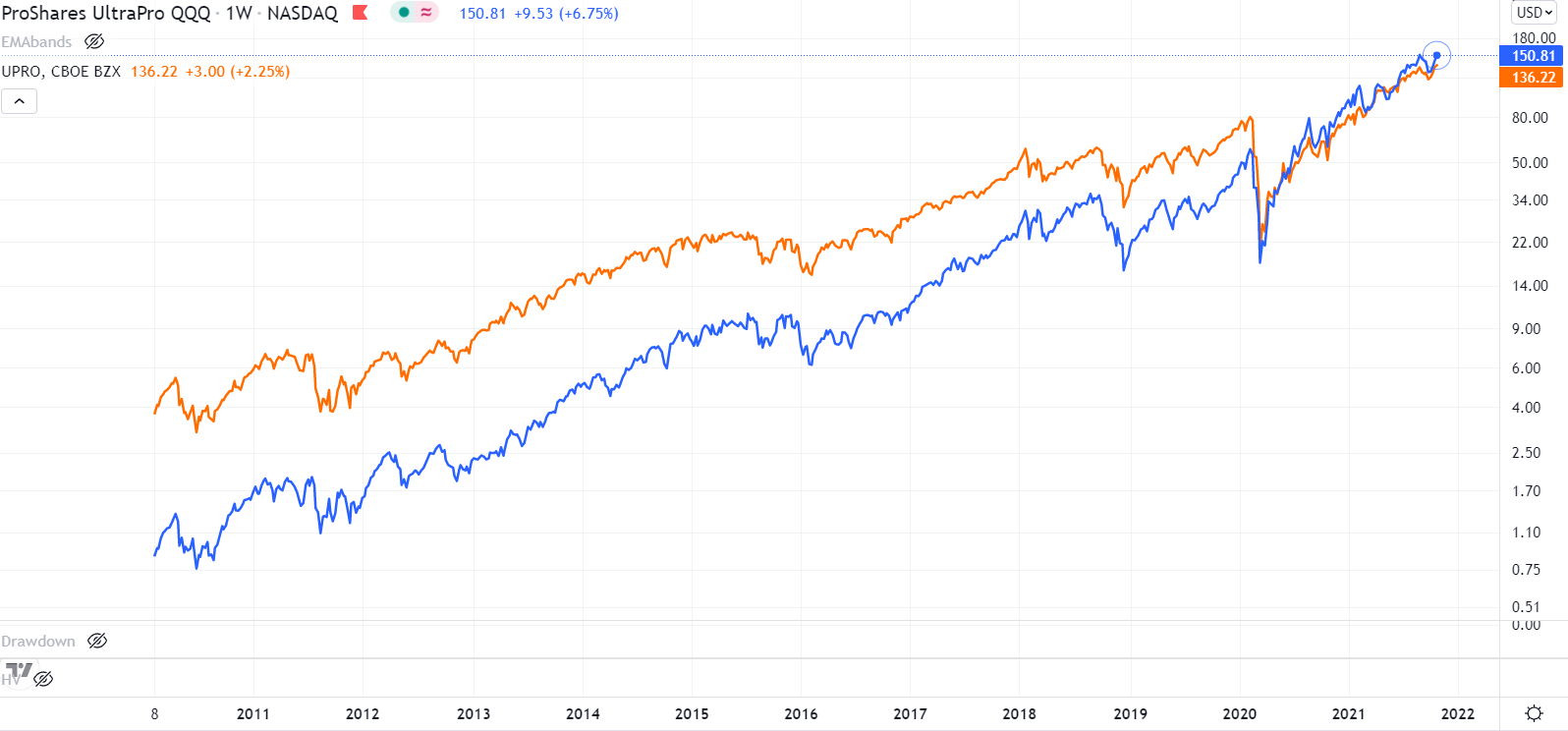

Pre index NASADQ 100 je príkladom 3x pákového ETF TQQQ ProShares UltraPro QQQ, ktorý sa snaží dosiahnuť 3x dennú zmenu indexu NASDAQ 100.

Správca pákových ETF využíva derivátové nástroje na dosiahnutie požadovanej páky. Pri 3-násobnej páke správca nakúpi 3-násobné množstvo futures na daný index a na konci obchodného dňa pozíciu uzavrie, prípadne svoju pozíciu riadi aj za pomoci príbuzných derivátov.

Cena nikdy presne nereflektuje v tomto prípade 3-násobok indexu, keďže musíme ešte odpočítať poplatky a náklady na obchodovanie, ale je vždy veľmi blízko tejto hodnote.

Všetky pákové a inverzné pákové ETF vznikli v posledných približne 10 rokoch, počas ktorých indexy viacmenej iba rástli. Ich historické ceny tak neboli vystavené prílišnej volatilite trhov. Ako sa takéto ETF bude správať v budúcnosti nezistíme iba zo spätného pohľadu na historické ceny. Ich história je príliš krátka a neobsahuje obdobia kedy indexy klesali (alebo sú tam zastúpené iba v malej miere). Navyše i v tomto prípade platí klasická investorská poučka, že historická výkonnosť nie je zárukou budúcich výnosov. Pri pákových ETF je obozretnosť o to viac na mieste.

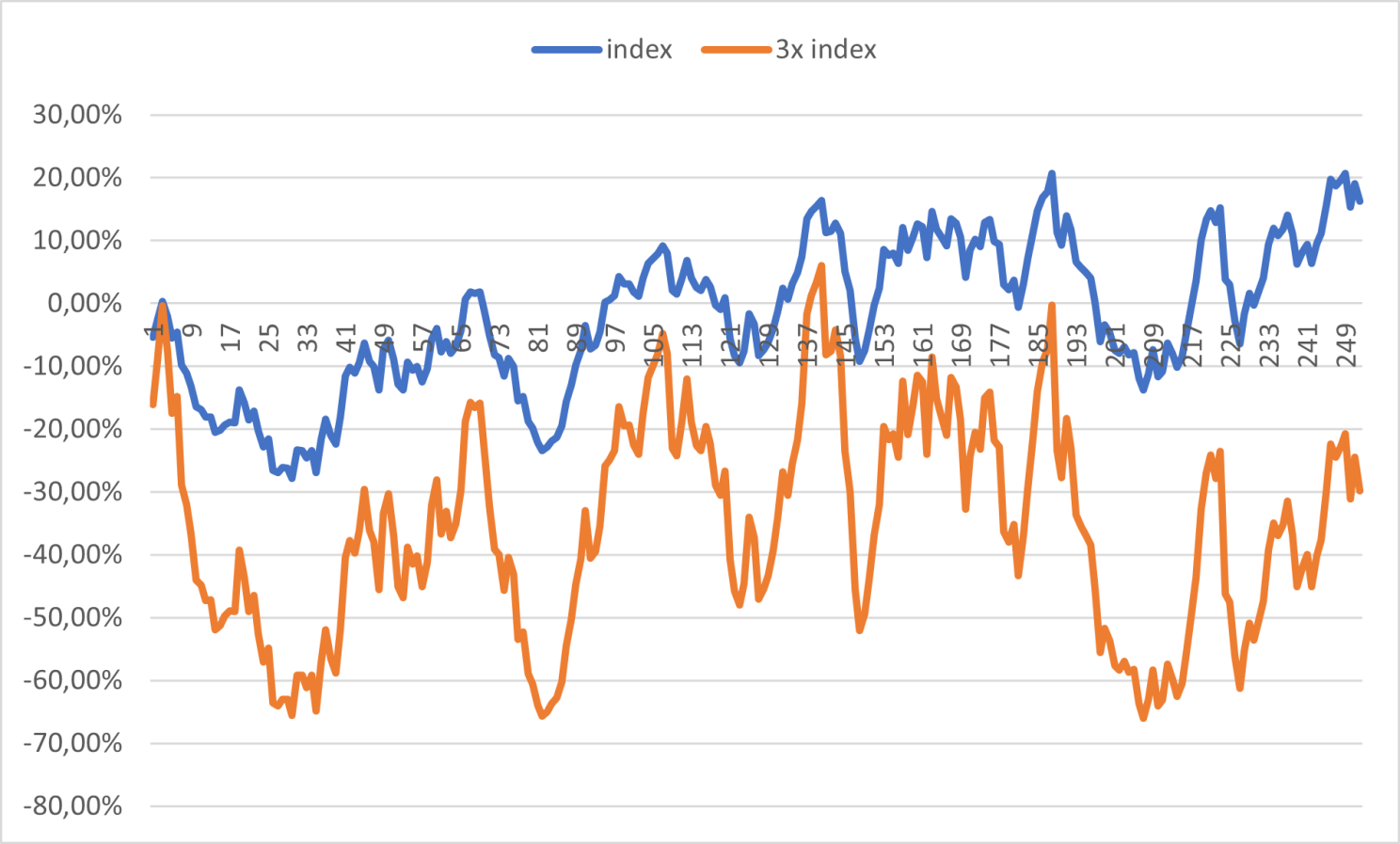

Graf č. 2: Historický graf cien ETF ETF ProShares UltraPro QQQ (TQQQ – 3x leveraged NASADQ 100) a ProShares UltraPro S&P500 (UPRO – 3x leveraged S&P 500)

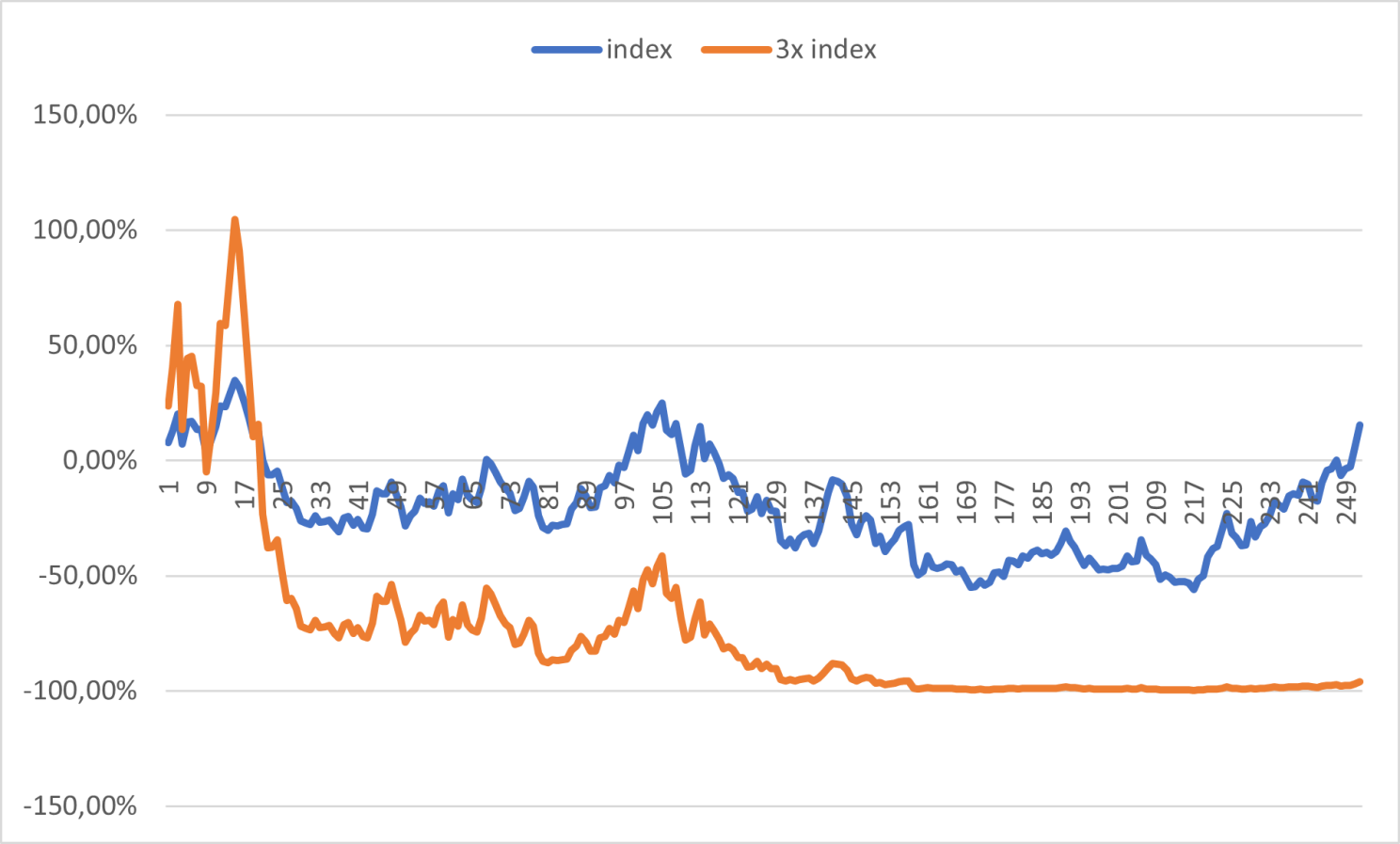

Keďže vieme ako sú takéto ETF skonštruované, môžeme „umelo“ namodelovať ich cenu aj hlbšie do histórie poznajúc vývoj indexov, na ktoré sú naviazané.

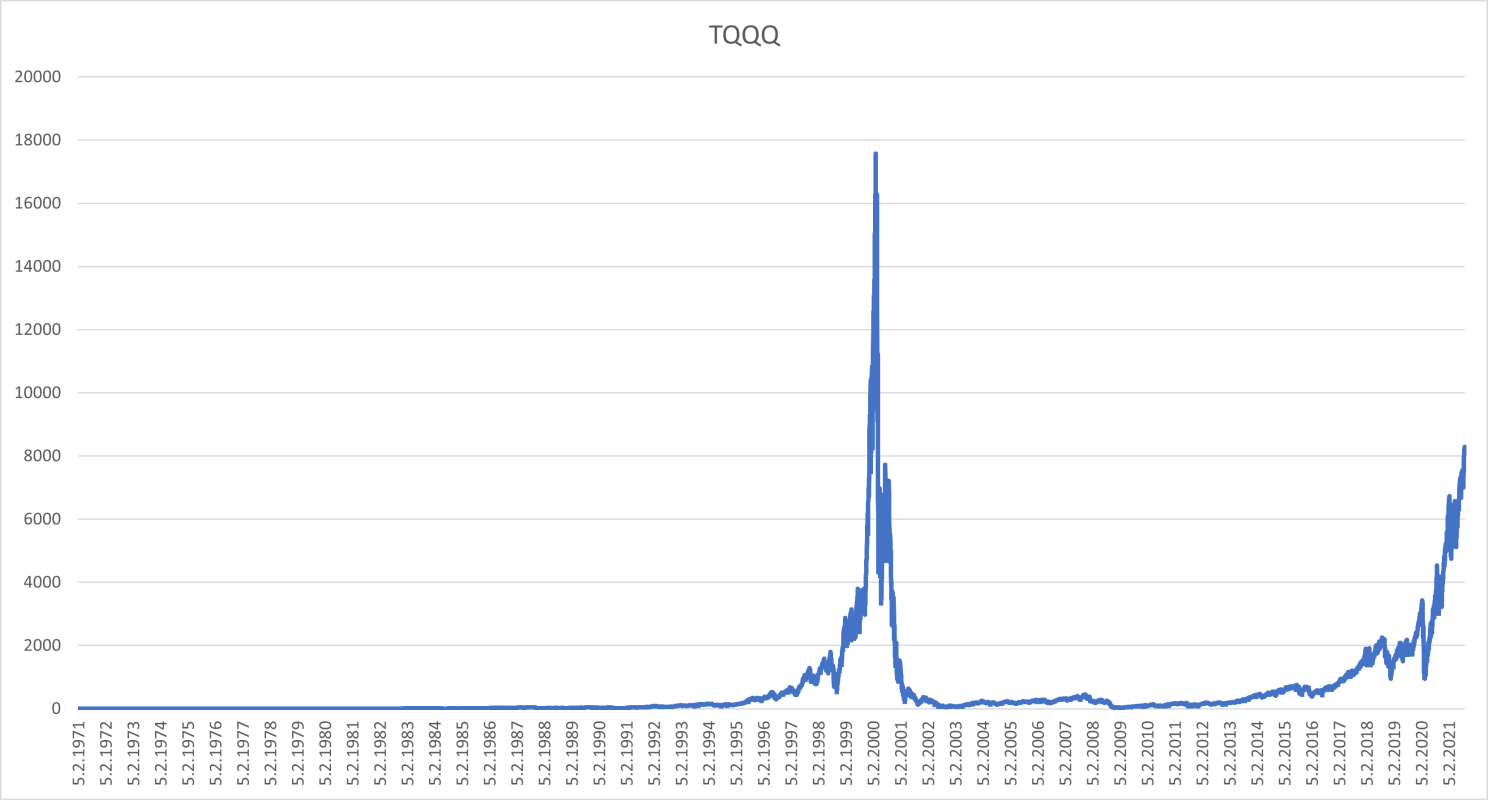

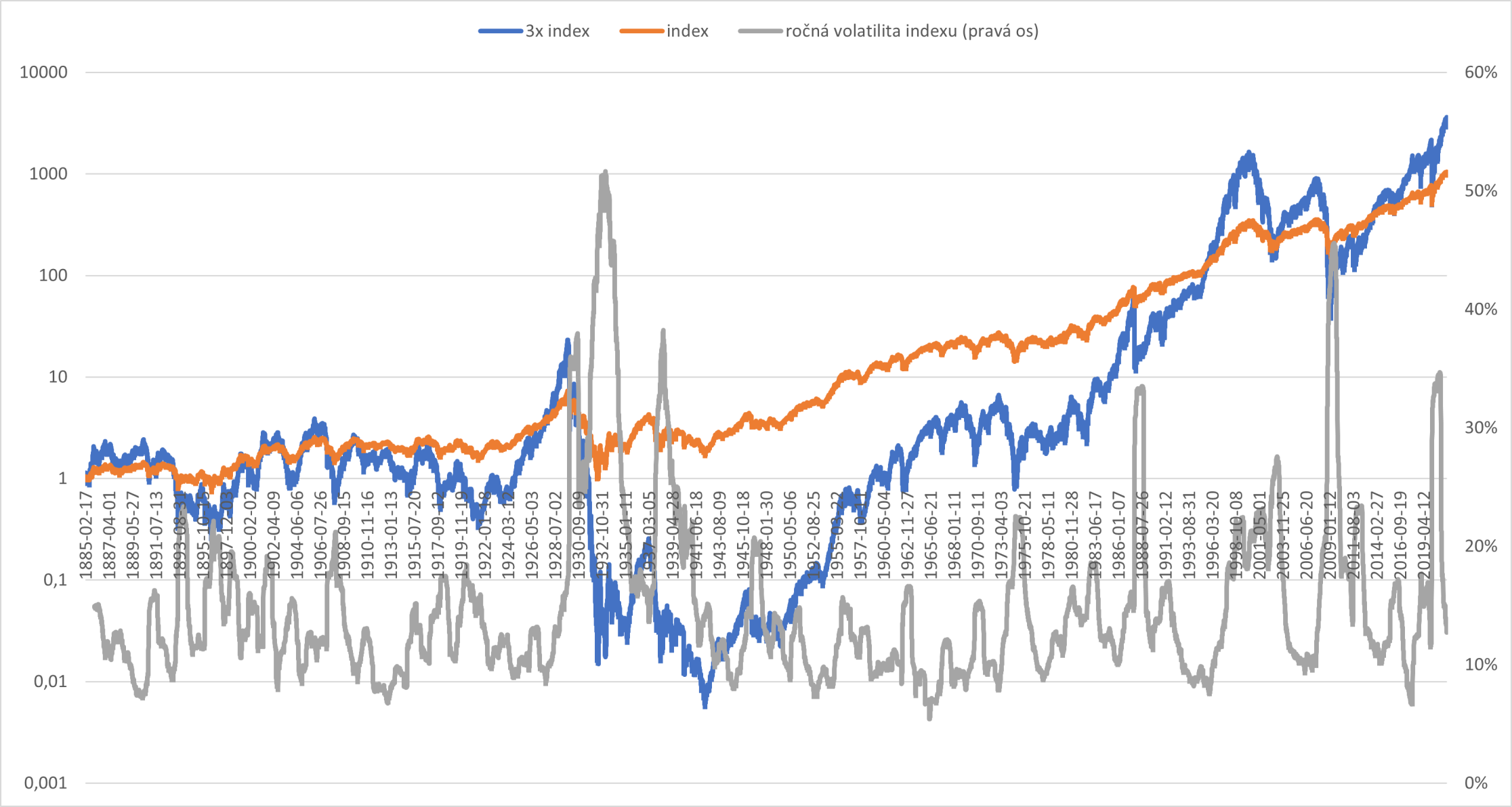

Ak by sme z historických cien NASDAQ 100 od roku 1971 umelým spôsobom vytvorili TQQQ aj pred rokom 2011 dosiahli by sme tento historický graf 3x pákového ETF na index NASDAQ 100. A ten už tak pekne nevyzerá.

Graf č. 3: Simulované zhodnotenie 1 USD od roku 1971 rovnakým spôsobom ako je skonštruované ETF TQQQ (logaritmické škálovanie) oproti zhodnoteniu 1 USD v indexe Nasdaq 100

Tu už vidíme, že v posledných 50 rokoch by takýto index minimálne 3x poklesol o viac ako 95%. V jednom prípade dokonca o 99,9%. Takéto ETF by ešte stále nedosiahlo na vrchol z roku 2000.

Vertikálna os na graf č. 3 je škálovaná logaritmicky, tj. rovnako sú vzdialené od seba body o mocninu čísla 10. Pri takomto zobrazení sme schopní vidieť i to, čo sa dialo v prvých rokoch existencie takéhoto umelo vytvoreného indexu a taktiež preto, aby sme ho mohli porovnať s grafom skutočného vývoja cien TQQQ na grafe č. 3.

Extrémny pokles ceny je však najlepšie zreteľný pri pohľade na klasické zobrazenie na nasledujúcom grafe.

Graf č. 4: Simulované zhodnotenie 1 USD od roku 1971 rovnakým spôsobom ako je skonštruované ETF TQQQ (normálne škálovanie)

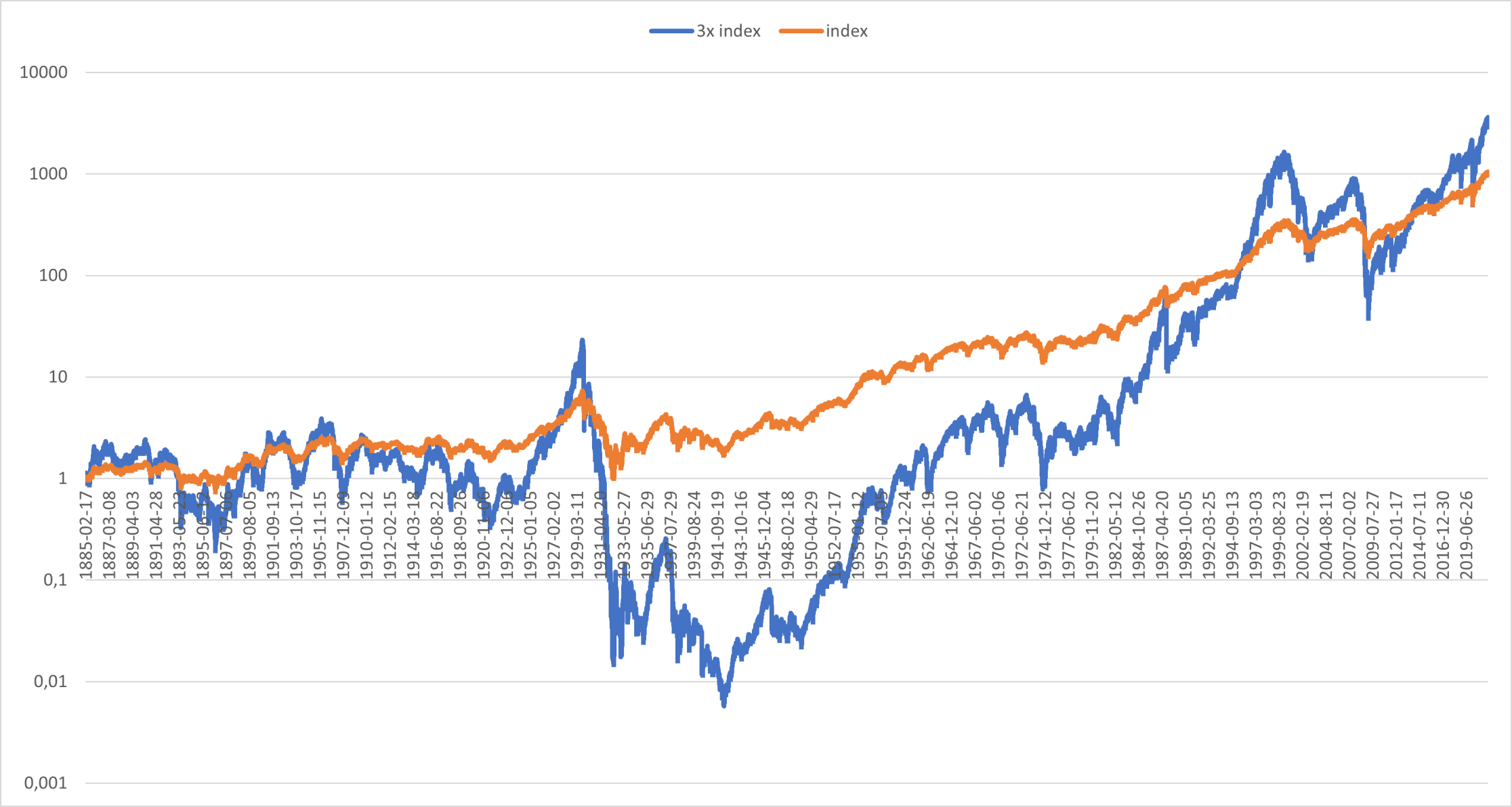

Podobne nie veľmi vábne vyzerá i umelo vytvorený 3x denný index S&P 500 pred rokom 2011 (vznik UPRO). Jeden dolár investovaný do takéhoto indexu v roku 1885 mal ešte i v roku 1975 stále hodnotu 1 USD! Čiže ani po 90 rokoch by neprišlo k žiadnemu nominálnemu zhodnoteniu investície. O reálnom zhodnotení ani nehovoriac. Podobne ako pri historickej simulácii 3x indexu Nasdaq 100 aj v tomto prípade na grafe vidíme viacero korekcií o viac ako 95%.

Graf č. 5: Simulované zhodnotenie 1 USD od roku 1885 rovnakým spôsobom ako je skonštruované ETF UPRO (logaritmické škálovanie) oproti zhodnoteniu 1 USD v indexe S&P 500

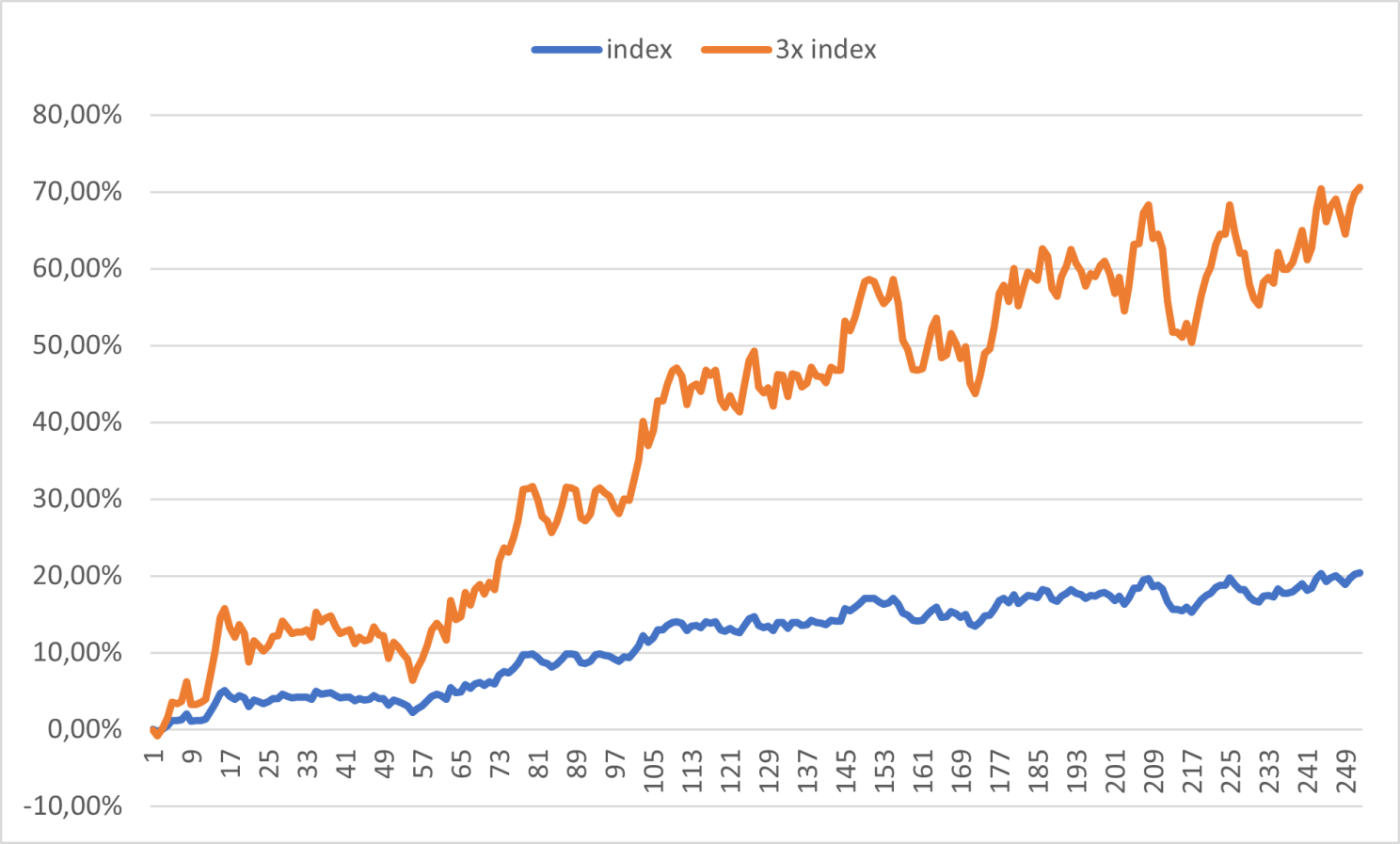

Bežný investor pri pohľade na 3x pákové ETF uvažuje v zmysle, že ak index za rok porastie o 20%, 3x pákové ETF by malo vzrásť o približne 60%. Mohlo by to vyzerať podobne ako na nasledujúcom grafe.

Graf č. 6: Ročné simulované zhodnotenie indexu +20,5%, 3x denná zmena indexu +70,4%, ročná volatilita 8%

Pri 8% ročnej volatilite sa 3x index správa celkom predvídateľne. Volatilita je relatívne nízka vzhľadom na zhodnotenie. Výkyvy nie sú príliš prudké. Nie je prekvapujúci ani fakt, že nárast 3x indexu je viac ako 3-násobok nárastu indexu, keďže sa tu prejavuje vplyv zloženého úročenia.

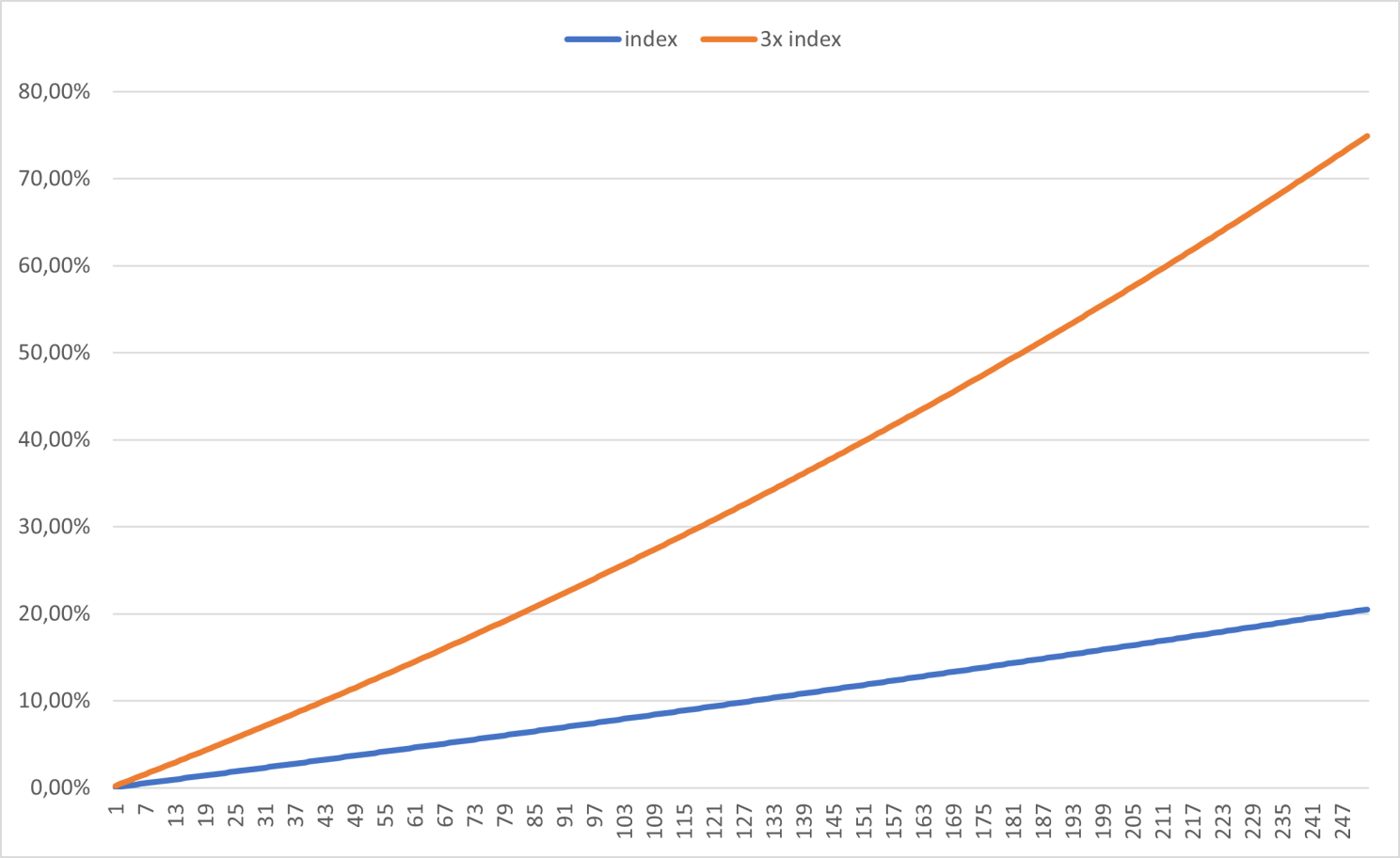

V ideálnom svete, kde by neexistovala volatilita, by ročný nárast indexu +20,5% predstavoval dokonca +74,9% pre 3x index.

Graf č. 7: Ročné simulované zhodnotenie indexu +20,5%, 3x denná zmena indexu +74,9%, ročná volatilita 0%

Takto sa však ceny finančných nástrojov na likvidných trhoch nepohybujú. Volatilita spôsobuje, že po náraste alebo poklese ceny skôr či neskôr príde určitý protipohyb – korekcia. V závislosti od volatility indexu sa častokrát cena 3x indexu (simulovaného 3x pákového ETF) mení málo intuitívnym spôsobom.

Vedie to k pohybom, ktoré dokážu prekvapiť.

Pozrime sa na pár príkladov, kedy je cenový vývoj odlišný od očakávaného. Na historických grafoch pákových ETF ich nenájdeme, lebo ich história od vzniku je príliš krátka. Vieme si však takéto situácie nasimulovať.

Bežný investor očakáva, že najhoršie, čo sa môže stať je, že ak klesá index tak bude klesať aj pákové ETF. Skutočne je to tak.

Ak index pozvoľne klesá, tak celkom predvídateľným spôsobom sa rovnakým smerom pohybuje aj 3x index. Na historických grafoch 3x pákových ETF to vidieť nie je, ale indexy takto pozvoľna dokážu klesať a tým pádom sa dá ľahko odhadnúť, ako sa bude vyvíjať cena 3x pákových ETF (3x index).

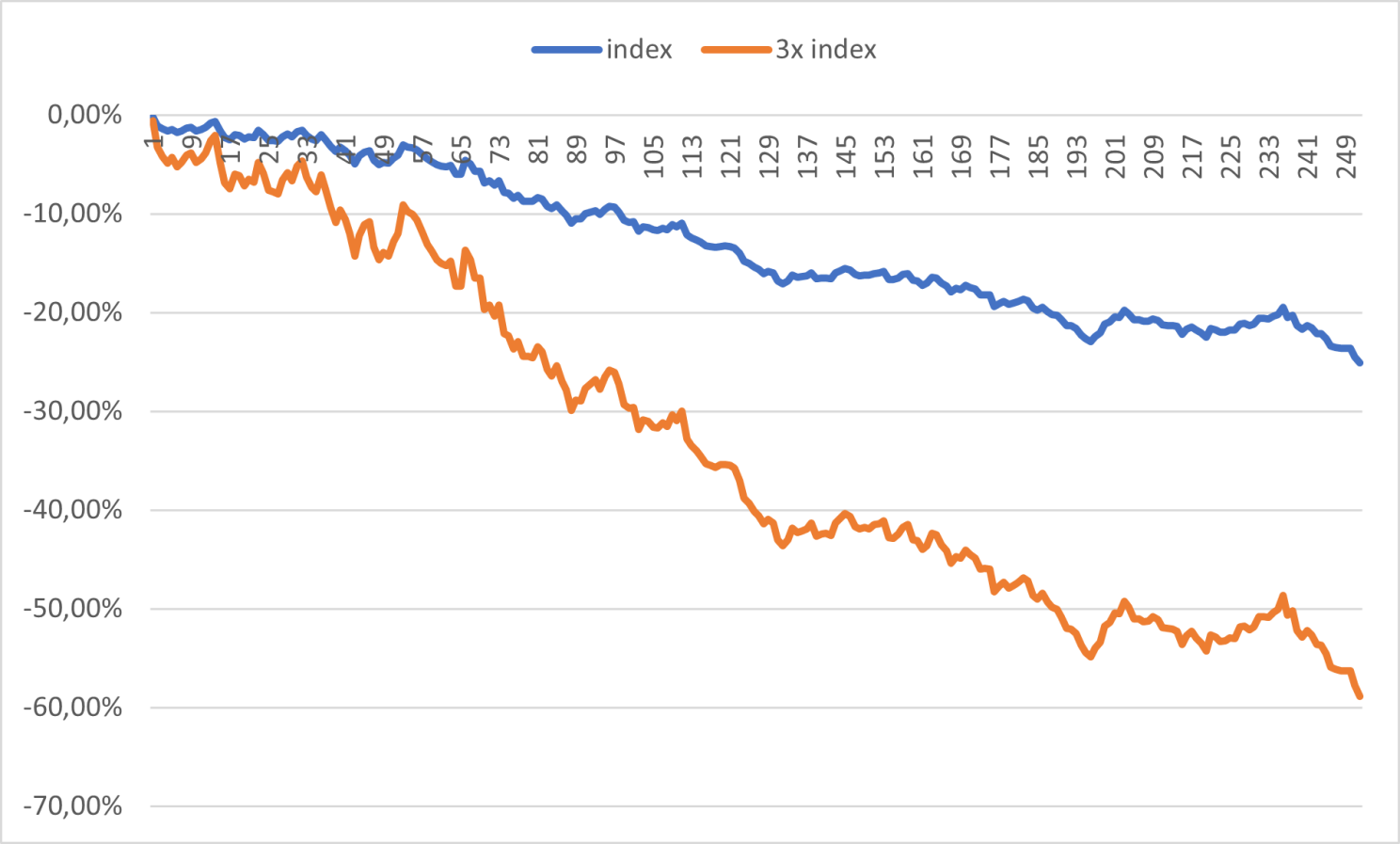

Graf č. 8: Ročné simulované zhodnotenie indexu -25,1%, 3x denná zmena indexu -58,9%, ročná volatilita 8%

To však paradoxne nemusí byť to najhoršie, čo pri dlhodobom investovaní do pákových ETF môže nastať.

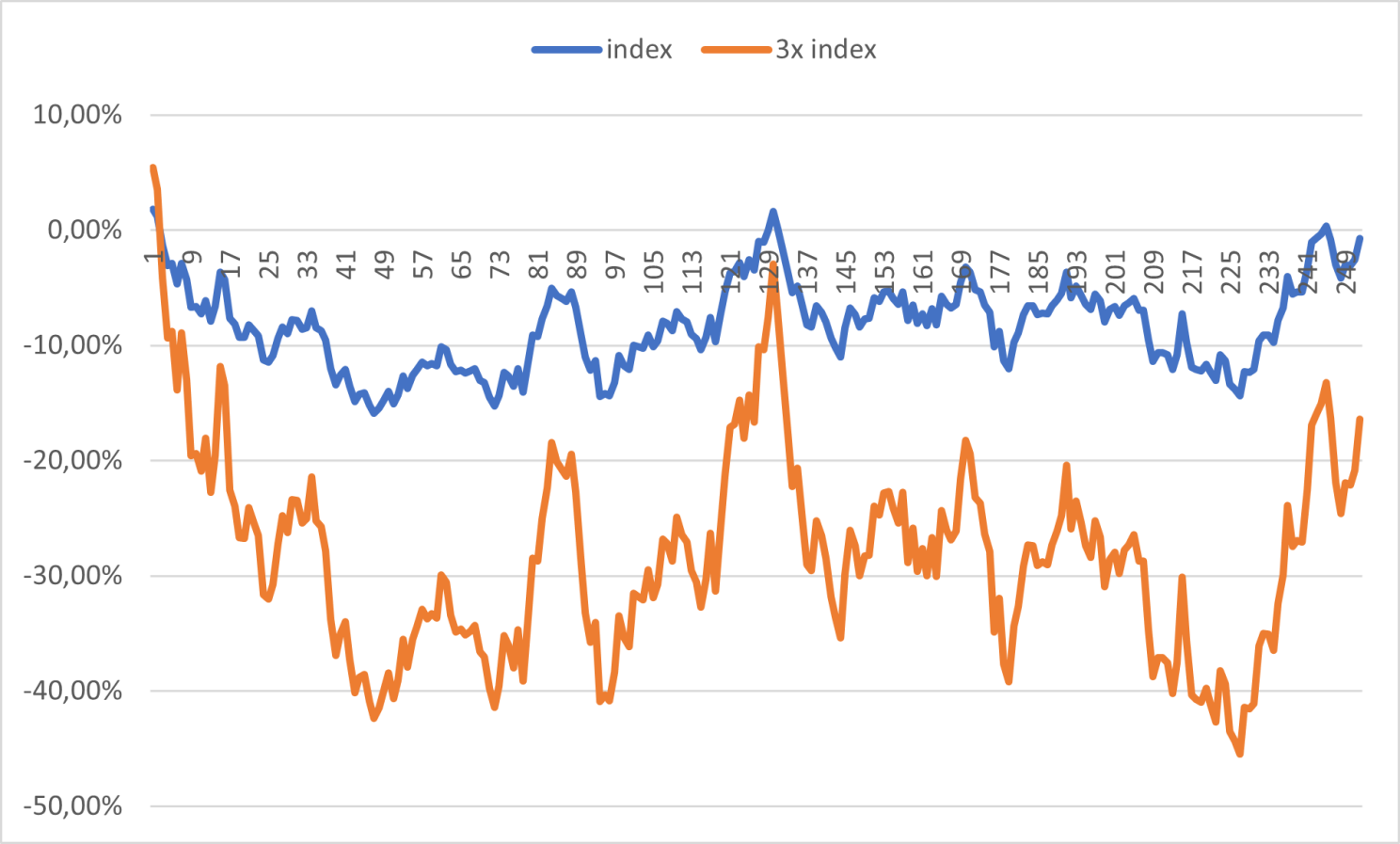

Oveľa nepríjemnejšie je zistenie, ak sa index nemení, ale investícia v pákovom ETF je aj tak vo veľkom mínuse (graf č. 9). Prirodzene uvažujeme spôsobom, že ak index dosiahne nulovú výkonnosť, niečo podobné by sme mali vidieť aj pri 3x indexe.

Graf č. 9: Ročné simulované zhodnotenie indexu -0,8%, 3x denná zmena indexu -16,4%, ročná volatilita 23%

Pravdou je však fakt, že ak index stagnuje, 3x index nestagnuje, ale klesá.

Ak však nervozita na trhu pretrváva a volatilita rastie ruka v ruke s ňou, rovnako sa zhoršuje i celkový výsledok (Graf 10).

S narastajúcou volatilitou sa stagnácia indexu prejavuje ako čím ďalej tým väčšia strata pre 3x index.

Graf č. 10: Ročné simulované zhodnotenie indexu -0,6%, 3x denná zmena indexu -43,2%, ročná volatilita 43%

Vidíme, že rovnako dôležitým údajom ako výkonnosť indexu je aj spôsob, ako sa k nemu dopracuje. Ak je trh v priebehu roka príliš volatilný, pákové ETF budú trpieť. Je to podobné ako pri skokoch na lyžiach. Pre celkový výsledok je dôležitá nielen dĺžka skoku, ale i štýl akým ho skokan dosiahol.

Ak volatilita ďalej rastie, tak nám častokrát nestačí ani výrazne kladné zhodnotenie indexu. Podobne ako v nasledujúcich prípadoch.

Graf č. 11: Ročné simulované zhodnotenie indexu +16,3%, 3x denná zmena indexu -29,8%, ročná volatilita 51%

Pri extrémnej volatilite nemáme žiadnu šancu, aby 3x pákové ETF skončilo v zelených číslach na konci roka. Či index rastie alebo klesá, 3x index skončí vždy v obrovskej strate.

Graf č. 12: Ročné simulované zhodnotenie indexu +15%, 3x denná zmena indexu -96%, ročná volatilita 104%

Na cenu 3x indexu neustále pôsobia dve sily. Jedna pozitívnym spôsobom ťahá jeho cenu rýchlejšie ako násobok rastúceho indexu – tým je efekt zloženého úročenia pri pohybe rovnakým smerom.

Na druhej strane negatívne pôsobí zložené úročenie pri vzájomne opačnom pohybe indexu. Ak teda index jeden deň stúpa a druhý deň klesá, alebo jeden deň klesá a druhý deň stúpa, výsledný efekt takto zloženého úročenia pôsobí negatívne na cenu 3x indexu.

Pozrime sa na grafické znázornenie týchto vplyvov.

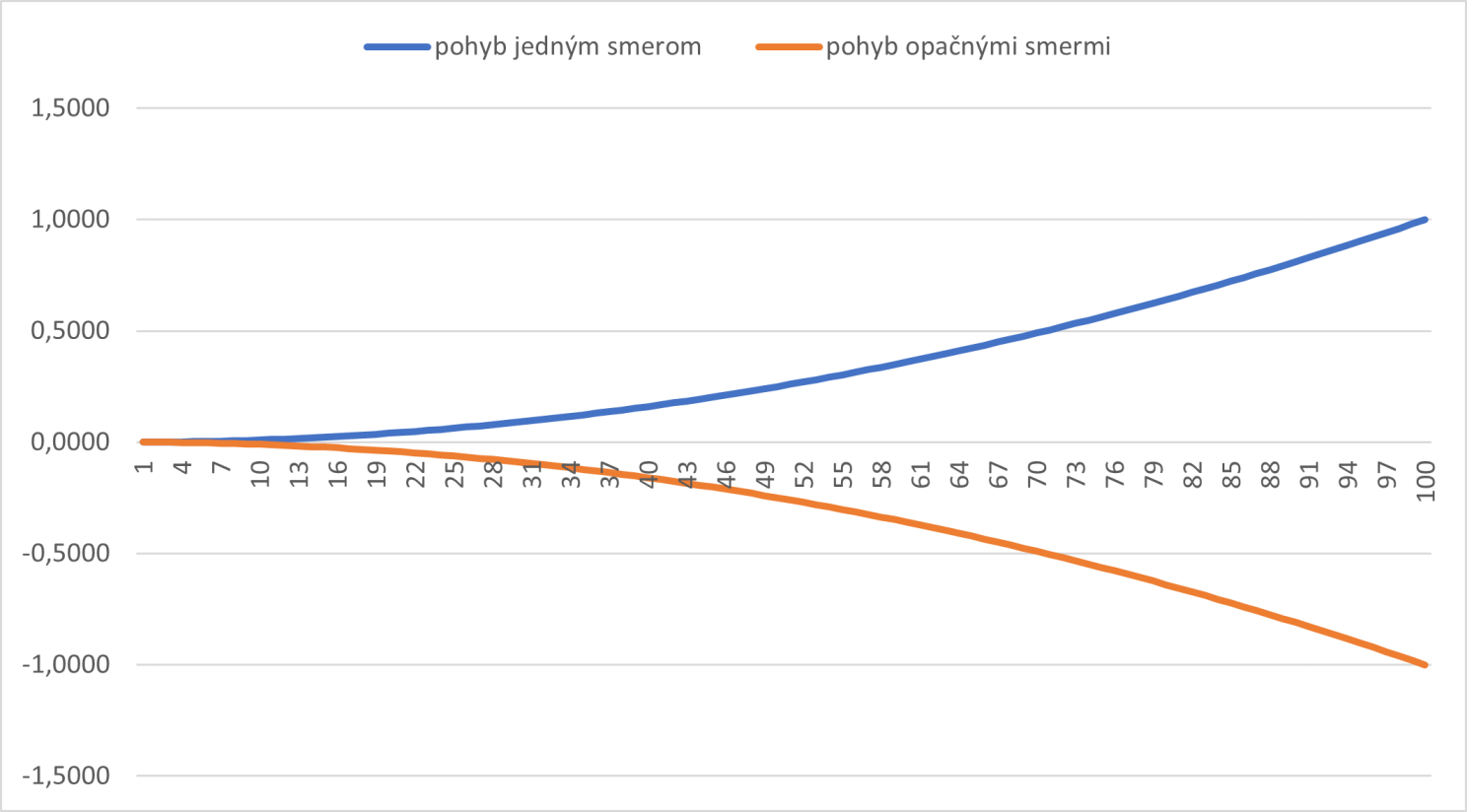

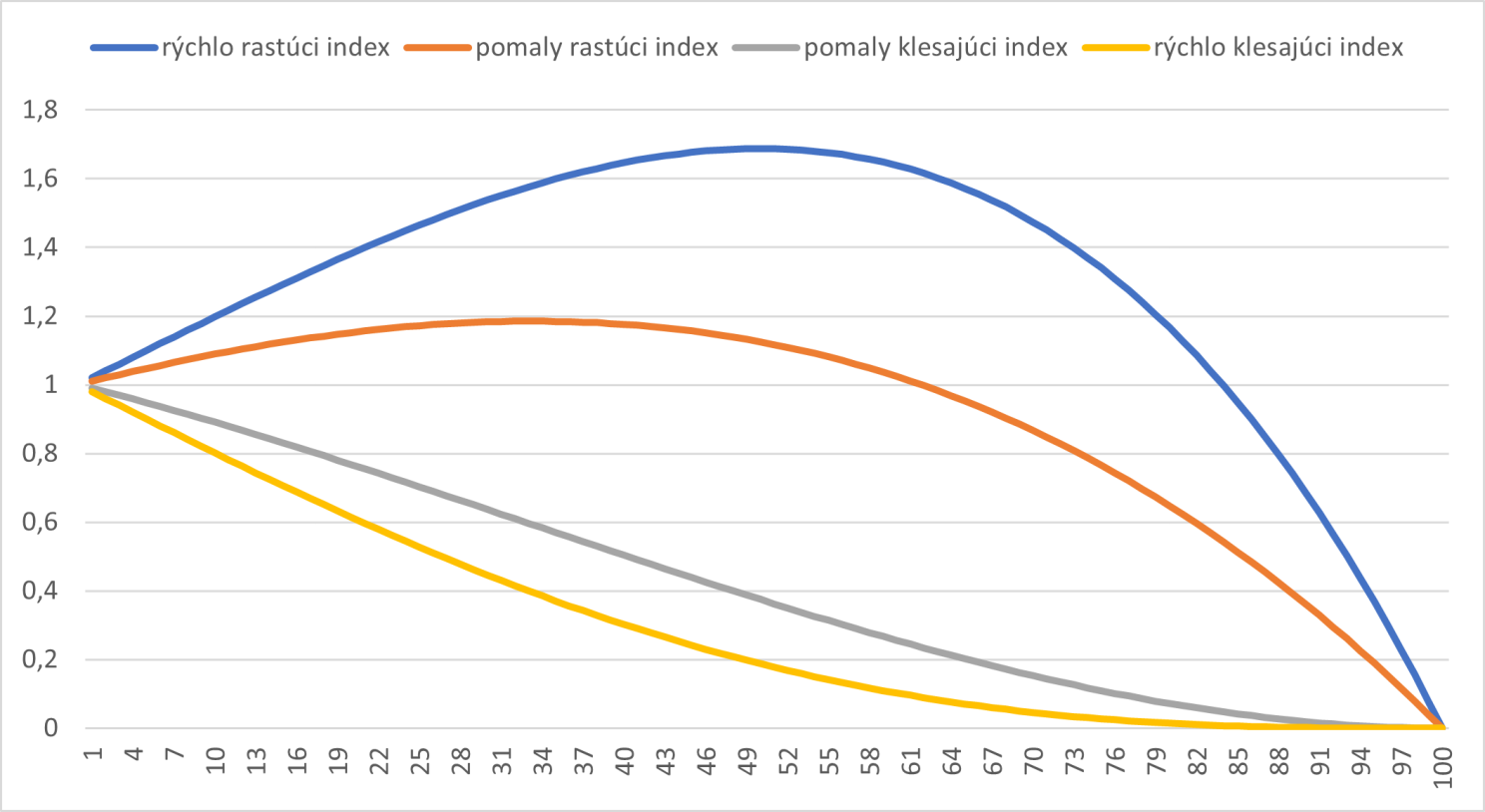

Graf č. 14: Vplyv zloženého úročenia na cenu indexu

Pri rastúcom pohybe jedným smerom je čím ďalej tým viac výraznejší efekt zloženého úročenia (modrá krivka). Ak neustále cena iba rastie bez korekcie, tak získavame dodatočný výnos podobne ako „úrok z úroku“. Kladne to pôsobí na celkové zhodnotenie, ktoré je vyššie ako 3-násobok dennej zmeny. Celý jeho efekt na cenu 3x indexu je už na grafe č. 7.

Na druhej strane však stojí efekt zloženého úročenia, ak cena ide opačným smerom ako deň predtým. Ak cena raz stúpne a druhý deň klesne, tak takéto zložené úročenie negatívnym spôsobom ovplyvňuje výslednú cenu (oranžová krivka). S narastajúcou volatilitou je tento efekt čím ďalej výraznejší.

Graf č. 14: Kombinácia vplyvov zloženého úročenia na cenu indexu pri rýchlejšie a pomalšie rastúcom alebo klesajúcom trende vzhľadom na narastajúcu volatilitu

Ak dáme dokopy tieto dve sily (Graf 14) tak zistíme, že pokiaľ je protipohyb nadol relatívne malý (nízka volatilita – od bodu 1 po bod 30 na grafe) tak prevažuje efekt zloženého úročenia jedným smerom (pri rastúcom indexe v závislosti od rýchlosti rastu indexu). Pri rastúcej cene indexu a pri nízkej až strednej volatilite tak celkový efekt zloženého úročenia pôsobí pozitívne na cenu 3x indexu.

Podobne ako na grafe č. 6 dokážeme pri nízkej volatilite dosahovať viac ako trojnásobok dennej zmeny indexu pre 3x index (ak je trend indexu rastúci).

V určitom momente sa pri rastúcej volatilite tieto sily vyrovnajú a naopak začne takáto volatilita čoraz viac negatívne pôsobiť na cenu 3x indexu. Kedy to nastane závisí aj od toho, ako silno je rastúci trend indexu (približne od bodu 50 po 100 na grafe). Pri extrémnej volatilite to nakoniec znamená totálnu stratu, kedy akékoľvek smerovanie indexu (rastové alebo klesajúce) znamená stratu blížiacu sa k 100% pre 3x index. Príkladom je graf č. 12.

K tomu aby 3x index rástol podľa predstáv potrebujeme 2 veci. Samotný index musí ísť nahor a jeho volatilita musí byť nízka.

Ešte raz teda pripomínam, že volatilita zohráva kľúčovú úlohu. Z pohľadu investovania do pákových ETF je najlepšia čo najnižšia hodnota volatility. Vtedy sú takto skonštruované ETF najúčinnejšie. Ideálna volatilita je preto nula. Taká však nie je na likvidných trhoch nikdy.

Pozrime sa na historické ročné volatility pre index S&P 500.

Graf č. 15: Simulované zhodnotenie 1 USD od roku 1885 rovnakým spôsobom ako je skonštruované ETF UPRO (logaritmické škálovanie) oproti zhodnoteniu 1 USD v indexe S&P 500 a príslušná ročná historická volatilita indexu S&P 500

Ročná volatilita pod 10% je skôr výnimočná, väčšinou času sa nachádza v pásme medzi 10-25%. Nad 25% tiež nie je moc často, avšak v obdobiach takto vysokej volatility indexu sa výkonnosť 3x indexu dramaticky prepadáva.

Dôležitým faktom je aj skutočnosť, ako dlho pretrváva zvýšená volatilita. Ak sa náhle zvýši a rovnako rýchlo poklesne, 3x index síce zaznamená výrazne straty, ktoré však nemusia byť fatálne. Tak tomu bolo v roku 1987 alebo v roku 2020. Ak však volatilita klesá iba pomaly vo viacerých vlnách, straty 3x indexu sú obrovské (1929-1935, 2000-2003).

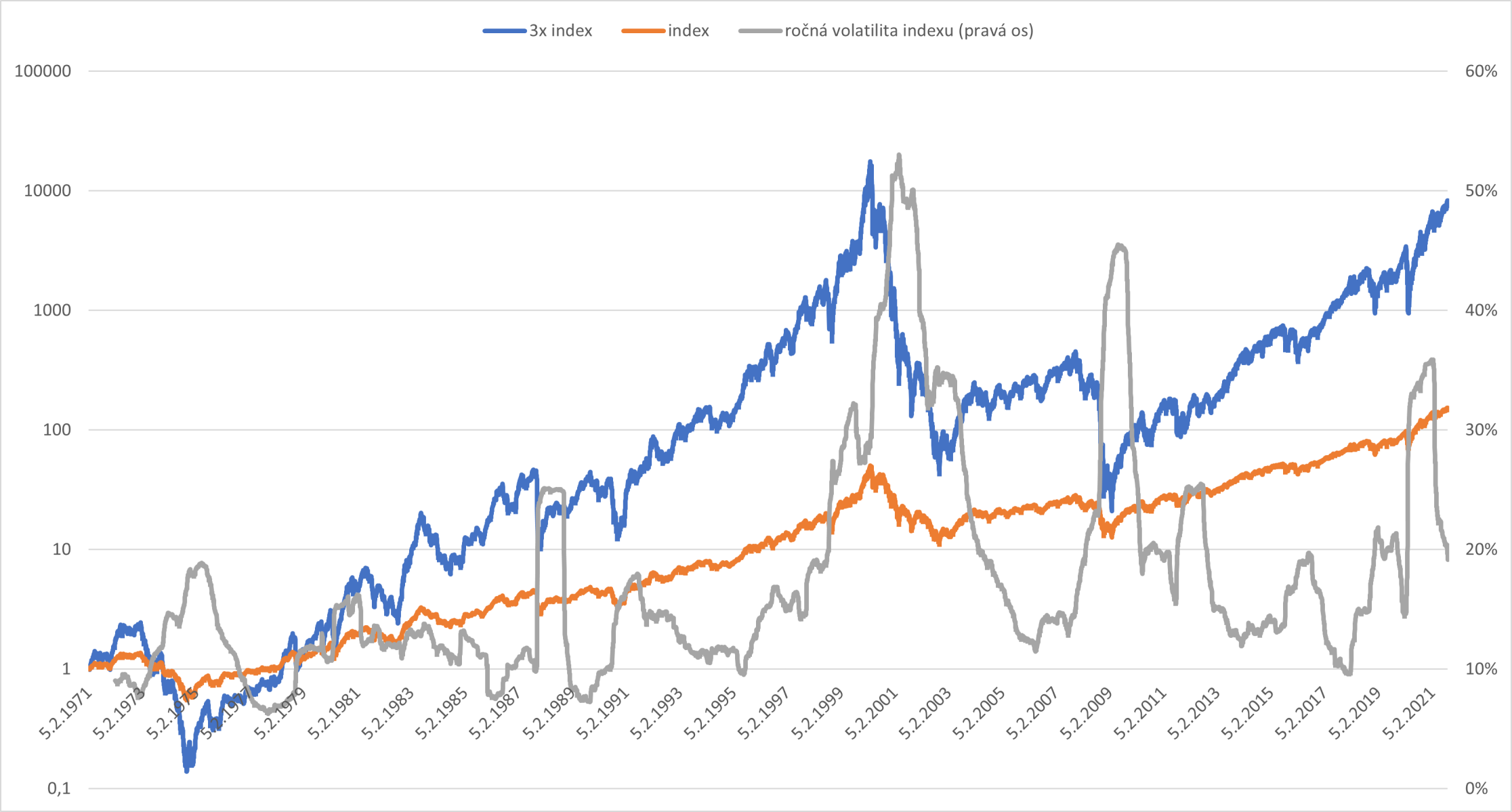

Podobne je tomu aj v prípade indexu Nasdaq 100.

Graf č. 16: Simulované zhodnotenie 1 USD od roku 1971 rovnakým spôsobom ako je skonštruované ETF TQQQ (logaritmické škálovanie) oproti zhodnoteniu 1 USD v indexe Nasdaq 100 a príslušná ročná historická volatilita indexu Nasdaq 100

Pri ročnej volatilite do 25% sa dokáže 3x index ako tak „udržať na uzde“. Pri volatilite 25% je ročný pokles indexu -20% poklesom -57,6% pre 3x index. Nulová výkonnosť indexu za rok znamená -17% pre 3x index a +20% pre index znamená +43,30% pre 3x.

Nad hranicou 25% ročnej volatility pre index sme už vo veľmi stresujúcej oblasti pre 3x index.

Pri volatilite 50% a poklese indexu -20% stratí 3x index -75,8%. Nulová výkonnosť indexu v ročnom horizonte znamená -52,8% pre 3x index. Nárast indexu +20% sa premietne pri 50% ročnej volatilite do straty -18,4% pre 3x index.

Pákové ETF (hlavne tie 3x) nie sú vhodným nástrojom pre dlhodobé investovanie pre retailových investorov. Na prvý pohľad síce môžu vyzerať lákavo, je to však spôsobené ich krátkou históriou. Pri dôkladnejšej analýze zistíme, že sú rizikovým špekulatívnym nástrojom.

Ak nie ste špecialista na volatilitu akciových indexov, tak sa im radšej vyhnite.

Investovanie je beh na dlhú trať. Treba pri ňom myslieť na vyššie ciele. Niektoré veci sa skrátka nedajú urýchliť. Krátkodobo takéto investovanie môže vyzerať dobre, ale v dlhom horizonte sa zo strát môžeme spamätávať veľmi dlho, ba i vôbec. Skratky v investovaní neexistujú.